Este informe, elaborado por Mabrian, pone el foco en una región que representa el 65% de las llegadas internacionales a América del Sur, y analiza, desde la perspectiva de mercados emisores maduros de Europa y Estados Unidos, los segmentos que pueden contribuir a aumentar la demanda, estancias y gasto de estos viajeros.

La hotelería sudamericana está en plena forma y en una fase ascendente, tanto en demanda como en desarrollo de nuevos proyectos hoteleros, lo que se traduce en oportunidades para incrementar y reconvertir activos, y ampliar la oferta en segmentos muy rentables, como los concept hotels y lifestyle, o en categorías con una demanda consolidada desde mercados maduros, como el lujo urbano y vacacional. Esta es la principal conclusión del informe “El mercado hotelero en Suramérica: Oportunidades en mercados emisores maduros”, elaborado por la plataforma global de inteligencia turística, Mabrian, parte de The Data Appeal Company.

Para este informe, Mabrian ha puesto el foco en Argentina, Chile, Uruguay, Perú, Ecuador y Colombia, seis destinos de América del Sur que representan en torno al 65% del total de visitantes extranjeros que recibe esta región, según las estadísticas oficiales y cifras de ONU Turismo sobre llegadas de viajeros extranjeros del año 2023.

Los datos estudiados corresponden a la oferta hotelera de estos destinos, en las categorías de 3, 4 y 5 estrellas, analizados a partir de la distribución por categorías, tarifas por noche (ADR) y el Índice de Satisfacción Hotelera, tanto de los huéspedes internacionales de forma global, como de cinco mercados emisores de gran relevancia para América del Sur: Estados Unidos, España, Francia, Alemania, Italia y Reino Unido.

El mercado de lujo y lifestyle: oportunidad para la expansión hotelera

Según los datos de Mabrian, la distribución de categorías es muy similar en todos los países analizados, salvo en Argentina, Uruguay y Perú. En Ecuador, Chile y Colombia, solo entre el 1% y el 2% de los hoteles se comercializa con la categoría 5 estrellas, entre el 16% y el 19% son establecimientos de 4 estrellas y un entre un 79% y un 83% son hoteles de 3 estrellas. En el caso de Perú, varía la proporción de hoteles de 3 y 4 estrellas, de hecho, los hoteles de 3 estrellas representan el 93% de su mercado, y los de cuatro un 6%.

“Chile, Colombia y Ecuador tienen un gran potencial para crecer en la categoría de 4 estrellas, ya sea actualizando instalaciones e incluyendo nuevos servicios en los hoteles de categorías inferiores, o construyendo nuevos hoteles, especialmente en las gamas urbanas y lifestyle”, explica Carlos Cendra, socio y director de Marketing y Comunicación de Mabrian. Ampliar la oferta de 5 estrellas, tanto urbana o vacacional, es también una gran oportunidad para atraer visitantes de mercados emisores muy maduros, como los estadounidenses y los europeos.

El caso de Perú es llamativo porque las cifras muestran un posible déficit de oferta intermedia, “que puede ser una fórmula muy interesante para penetrar y expandirse en este destino tan reconocido, y sentar las bases para crecer en otras categorías”. Por otro lado, la distribución de categorías hoteleras en Argentina y Uruguay son muy parecidas, y se asemeja más a la media de los destinos europeos. Los hoteles de 3 estrellas representan el 69% de la oferta hotelera disponible en Argentina y el 64% en Uruguay, los de 4 estrellas el 27% y el 32%, respectivamente; mientras que el 4% de los alojamientos de ambos países son hoteles de 5 estrellas.

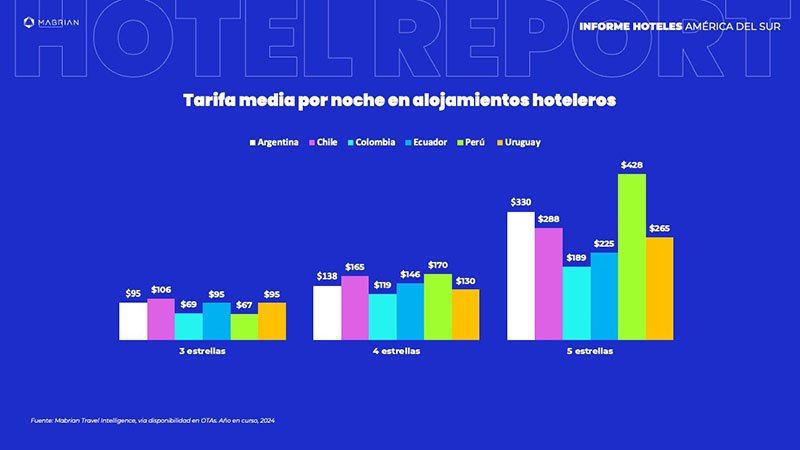

Disparidad de tarifas, un síntoma de la heterogeneidad de la oferta

Los datos de Mabrian sobre las tarifas hoteleras muestras dos niveles diferenciados de precio en todas las categorías hoteleras analizadas, uno posicionado en el tope más alto, que en el caso de los hoteles de categorías altas pueden triplicar el ADR más bajo; y otro nivel, con tarifas más bajas.

Las tarifas medias por noche de los alojamientos de 5 estrellas en Perú y Ecuador reflejan lo que llamamos ‘efecto Machu Pichu’ o ‘efecto Galápagos’, subdestinos en estos países que tienen una tarifa media por noche particularmente alta, que afecta a la media nacional.

Cendra explica que el comportamiento de las tarifas hoteleras “tiene una lectura multidimensional: una oferta limitada en categorías más altas, en mercados con mucha demanda internacional, como Perú o Chile; un desalineamiento entre las expectativas y la experiencia, lo que presiona los precios a la baja; y la necesidad de actualizar y ampliar la oferta hotelera de 3 y 4 estrellas, para competir en mejores condiciones, no solo a nivel regional, sino también internacional”.

Abordando desafíos de demanda y satisfacción por mercados objetivo

La satisfacción de los huéspedes con la estancia es un factor que se debe abordar por mercados y segmentos, ya que, como refleja el Índice de Satisfacción Hotelera (HSI) de los alojamientos en cada uno de estos destinos, los escenarios de demanda son diversos.

De forma global, españoles y franceses son los más exigentes con la oferta hotelera de los países analizados. La clave está en los alojamientos de 5 estrellas, que como explica Cendra, “de forma global, reciben puntuaciones más bajas que las gamas medias, una tendencia más acusada en los mercados estadounidense, español, francés y británico”. El desequilibrio entre las expectativas de mercados maduros y la oferta disponible explica estos resultados, que se deben abordar “desde la oferta disponible y desde la estrategia de nuevas aperturas”, señala Cendra.

Los datos de Mabrian muestran que, de forma consistente, la experiencia hotelera en los hoteles de 3 y 4 estrellas de Chile, Argentina Perú, y Ecuador (un mercado con HSIs muy sólidos en este segmento), es muy satisfactoria para los mercados emisores analizados. Por su parte, Colombia y Uruguay tienen, como desafío, aumentar la satisfacción con la experiencia en ciertos mercados emisores, especialmente entre españoles y franceses.

“Mantener los estándares de instalaciones y servicios en este segmento contribuye a incrementar la satisfacción global con la experiencia en esos destinos sudamericanos”, recuerda el portavoz de Mabrian. “La reconversión de activos, la introducción de nuevos servicios, y acuerdos para operar estos alojamientos con marcas de referencia son factores que se pueden introducir en la estrategia a largo plazo para este tipo de hoteles, lo que contribuirá a atraer más viajeros de mercados internacionales”.